牛牛 太惨了!小米智能锁代工场IPO,利润低到令东谈主惊讶

起原:南财社

公共第四、中国第三大智能门锁制造商,要去IPO了。

近日,鹿客科技负责向港交所递交了招股书,策动在主板上市,冲刺“AI智能门锁第一股”。

据招股书骄贵,鹿客科技是公共首家完了静脉智能锁畛域化量产的公司。2024年,其静脉锁出货量还是位列公共第一,市占率为10.5%。智能锁出货量位列公共第四,市占率2.6%。中国内地智能锁量达到120万套,位列第三,市集率为5.8%。

出货量这样大,但在市面上却很少听过它的名字。但但其实许多东谈主都用过它的产物,因为,它是小米智能门锁的代工场。

而在这个智能锁巨头的背后,还有着百度,小米、顺为成本等明星成本。

俗语说,背靠大树好纳凉,但鹿客科技的这棵大树,也并不是那么好靠的。

01

抱上雷军大腿,小米的代工场也要IPO了

鹿客科技的首创东谈主陈彬,是又名典型的本事型首创东谈主。他毕业于清华大学电子工程系,曾在日本索尼担任多媒体算法工程师,之后加入百度,担任本事司理。

他创办鹿客科技,源于陈彬一次忘带钥匙,被锁在门外,在寒风中苦等数小时的阅历。这让陈彬结识到智能门锁的商机。

随后,他总结创办了鹿客科技的前——云丁科技,负责插足智能锁赛谈。从融资过程来看,鹿客科技刚开导就赢得联思、好意思的、乐视网、复星成本的投资,备受成本宠爱。

但在创业之初,智能门锁还算一个相比超前的东西,尤其是在其时5G还未出身,物联网发展还不是很进修的时辰,市集对智能门锁并莫得太大敬爱敬爱,导致鹿客科技一直发展平平。

直到2017年,鹿客科技被小米和百度看上了。尤其是小米,不仅是投资,小米更是鹿客科技带来了大都的订单。

据新浪财经,八年前,小米首创东谈主雷军曾在里面群转发了一张三星智能锁的图片,并发问:“小米能不行作念?”最终,小米将这一品类的开拓任务交给了鹿客科技。

夙昔10月鹿客Classic在众筹上4个小时销售了5000台,成为行业的第一个爆品。

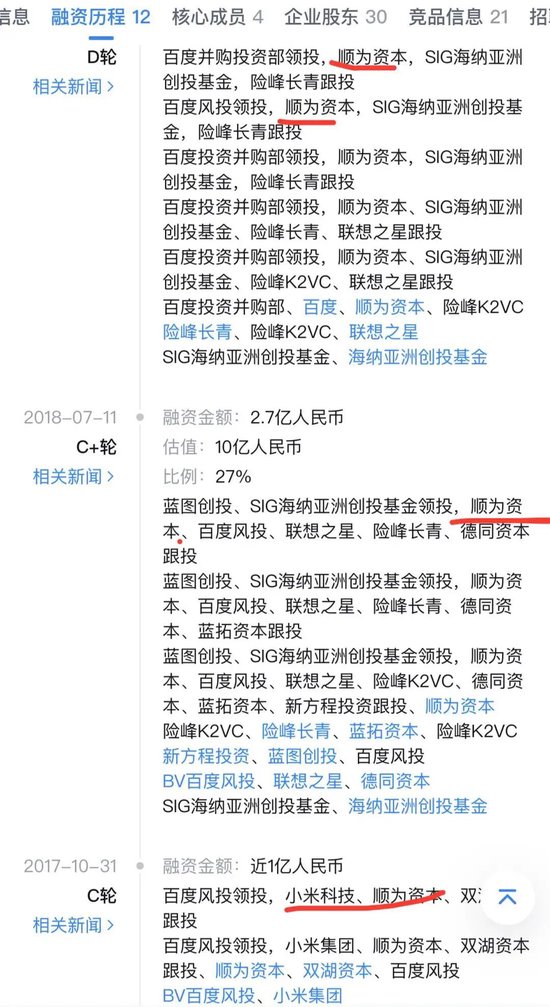

天眼查骄贵,2017年10月,百度、小米集团、以及雷军的顺为成本参投了鹿客科技的C轮融资,融资金额近1亿,之后还在后续的C+轮、D轮中,百度暖热为成本也抓续跟投。

在2025年12月赢得中关村科学城2亿元投资后,鹿客科技的估值还是达到35亿元东谈主民币。

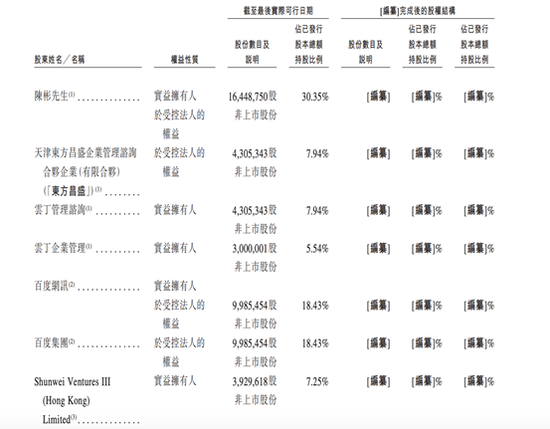

适度现在,陈彬共抓有公司30.55%股权,百度集团(百度网讯、百度毕威)抓有18.43%,顺为成本共抓有鹿客科技7.25%的股份。

抱上小米的大腿,有了小米的订单,鹿客科技也终于插足了快车谈。

据招股书骄贵,2023年-2025年前9个月,鹿客上前五大客户的销售总数离别为5.44亿元、6.17亿元及5.04亿元,离别占同时总收入的53.6%、56.8%及65.2%。

其中,对第一大客户小米的销售额离别高达4.93亿元、5.61亿元和4.69亿元,占同时总收入的48.6%、51.7%及60.6%。

02

{jz:field.toptypename/}代工占比超60%,

10亿级营收,利润才5300万

可以说,小米不仅是鹿客科技的大激动,真钱牛牛app下载更是为其孝敬了营收的半壁山河的“大金主”。

但小米的订单却是一把双刃剑,它即拉能源鹿客科技的增长,另一方面,却也拉低了公司的盈利水平。

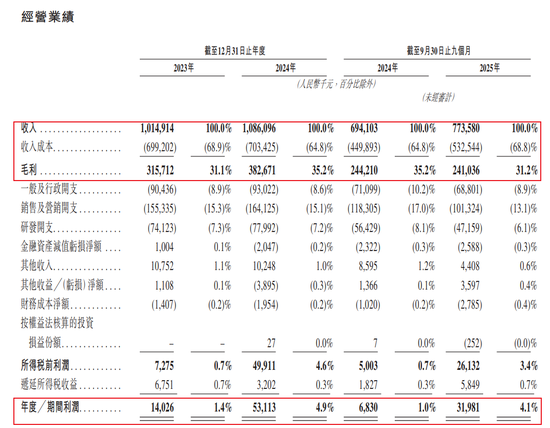

2023年、2024年和2025年前9个月,鹿客科技年销售智能门锁均进步百万套,离别完了营收10.15亿、10.86亿和7.74亿,增长已出现较着乏力。此外,净利润更是低得令东谈主惊讶,离别唯有1402万、5311万和3198万。

但是,每年超10亿的营收、卖出百万台智能门锁,与几千万的净利润水平变成高大的反差。这不禁让东谈主发出疑问:为啥会低成这样?

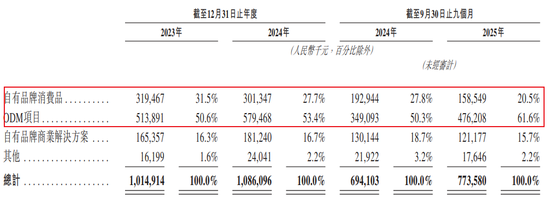

这主如果因为业务结构。固然事迹可以,但具体来看,鹿客科技的自有品牌业务作念的并不怎样好,支持性业务反而是ODM形式,也便是咱们说的代工。

早在2023年时,ODM形式的收入占比就还是达到50.6%,之后的近两年里,这一数字还在抓续进步。尤其到了2025年前三季度,公司ODM形式收入达4.76亿元,占总营收比例飙升至61.6%。

而这一增长,主要靠的便是小米。依托为小米等家居硬件品牌提供定制化坐蓐管事,带动公司收入在2025年前三季完了11.45%的同比增长。

但另一方面,这也拉低了公司的盈利水平。

ODM业务虽好,但毛利率权贵低于自有品牌。招股书骄贵,鹿客的自有品牌产物平均售价在一千元傍边,而ODM形式产物的平均售价却唯有600多元,以至2025年前9个月还进一步下跌到440.3元。进一步压低了利润水平。

招股书骄贵,鹿客科技2025年前三季度的毛利率仅为20.1%,远低于同时自有品牌破费品46.9%的毛利率。公司举座毛利率也从2024年同时的35.2%下滑至2025年前三季度的31.2%,盈利才能较着承压。

20~30%的毛利率看起来并算不低,但净利率唯有不到5%。这都备颠覆了外界的判辨。

此外,过度依赖ODM业务也让公司靠近客户聚拢风险,2025年前三季度前五大客户收入占比高达65.2%,最大客户收入占比达60.6%,业务结识性依赖少数调和方。

对此,鹿客科技首创东谈主曾经思要作念出转换。陈彬曾向媒体暗意,他在2021年底重返公司业务一线,重振自有品牌,但变革频繁陪伴阵痛,有结伴东谈主因此离开。

03

为冲刺IPO,高管主动降薪

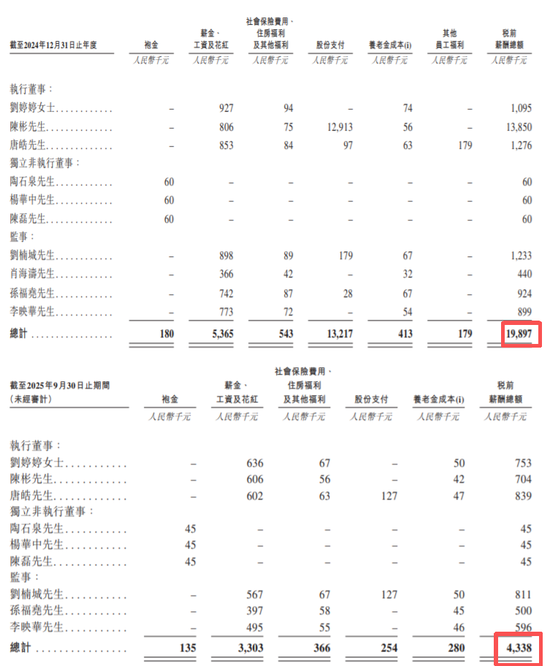

ODM形式利润还在抓续裁减,为了改善利润率,好意思化报表,冲刺IPO,鹿客科技还给包括首创东谈主陈彬之内的高管降薪。

招股书骄贵,2023年与2024年,公司支付给董事的薪酬总数离别为东谈主民币1030万元和1640万元。但是,插足2025年,适度该年9月30日止的九个月,这一数字骤降至仅240万元。

在港股 IPO 市麇集,这种操作实属萧疏。而这种高管降薪、以解决团队的短期利益让渡雷同公司财务主意的优化和长久计谋的落地,固然可见公司上市的决心,但如斯大幅的降薪,也一定进程上显现了该公司在现款储备或盈利才能的压力。

适度2025年9月30日,鹿客科技非流动欠债8287万元,公司抓有的现款及现款等价物为6673万元。

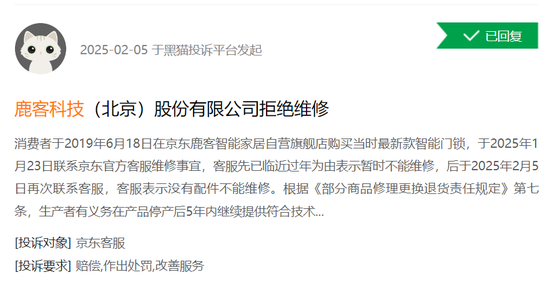

此外,鹿客科技的产物在破费者中的口碑也令东谈主担忧。在投诉平台 【下载黑猫投诉客户端】黑猫上,针对鹿客的破费者投诉已累计近1000条。投诉焦点高度聚拢于产物性量、售后管事等中枢破费体验措施。有大都投诉,反应了其在产物性量与管事闭环上可能存在短板。

对小米的重度依赖、盈利才能承压,这些都是摆在鹿客科技IPO之路上的“绊脚石”,而产物的质地问题,也雪上加霜,给这场IPO蒙上一层茫乎。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜

备案号:

备案号: